基于DMAIC工具改善南京企业质量成本管理 点击:119 | 回复:0

南京某企业于2015年开始建立质量成本管理体系,运行一年以后,质量部发现总质量成本金额较大,公司管理层决定针对质量成本现状使用DMAIC工具进行改善。

1、界定Define

在Define阶段,我们的主要任务有:

①确定项目的目标和范畴

②确认项目的顾客及顾客的关键质量需求

③导出项目的关键质量需求和项目所影响的核心商业过程

④定义缺陷/次品,定义缺陷机会表述项目章程,建立项目小组在案例中,我们要研究的对象是公司的质量成本。

首先,我们需要研究质量成本涉及的流程。按照公司的实际质量策划,质量成本按照传统PAF法进行分类统计,即将质量成本分为预防成本、鉴定成本、内部损失成本和外部损失成本:CQ=CP+CA+CFI+CFE,其中CQ为总质量成本,CP为预防成本,CA为鉴定成本,CFI为内部损失成本,CFE为外部损失成本。CQ和CA又被称为符合性成本,CFI和CFE又被称为不符合性成本。

在财务统计时,CQ为财务统计的一级科目,CP,CA,CFI,CFE为二级科目,每个二级科目下面都会分为具体的三级科目,进行分类统计。

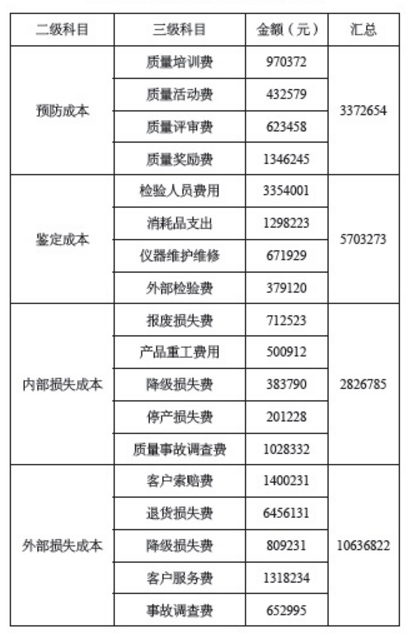

有了这些基本的过程描述,我们就可以对发现的问题进行定义了。为了更具体地描述问题,我们需要引用一些基本数据。根据财务部门统计的2015年度质量成本数据,如表 1 所示:

从这些数据本身,我们不能发现哪里有问题,因为好与坏的标准并不能从这些数据中直接看出来。这里,我们选取行业平均质量水平作为参照。据了解,某公司所在行业总质量成本占销售额(S)的比例平均水平为3%。在综合了各位专家的意见及行业情况,我们初步将质量成本构成比例基准设定为CP∶CA∶CFI∶CFE=1∶4∶3∶2。

对比这些目标数据,我们发现某公司的CQ占销售额比例5.8%,远远超过行业平均3%的水平,质量成本构成比例大约为CP∶CA∶CFI∶CFE=1.5:2.5:1:5,与基准之间也有不小的差距。至此,我们就发现了目前B公司质量成本系统中的问题,也有了具体的改进方向。我们把项目的范围设定为某公司质量成本占销售额比例的改进及内部构成的优化,具体目标参照行业基准。

2、测量Measure

在Measure阶段,我们的主要任务有:

①导出对业务流程质量的影响点和具体要求。

②根据这些流程的标准来评估现有的核心业务流程能力,找出差距。

③开发流程数据收集计划,确定缺陷和度量的类型。

④找出造成这些缺陷的所有可能原因。

我们主要的研究对象为公司的质量成本CQ,因此,需要掌握所有影响CQ的相关数据。根据CQ=CP+CA+CFI+CFE,我们对质量成本下面的所有二级及三级科目的数据都需要进行收集。这些数据可以直接调用财务部门已有的统计数据。如表 2 所示。

3、分析Analyze

在Analyze阶段,我们的主要任务有:

①分析收集的数据和流程图,决定造成缺陷的根本原因。

②确立解决根本问题而达到目标水平所需要的运作指标。

③提出初始的解决方案。

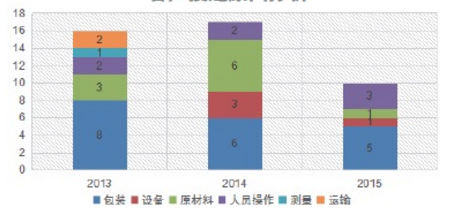

有了以上收集的数据,我们就可以对影响CQ的因素进行具体研究和分析了。为了降低CQ占销售额的比例,我们要分析造成CQ偏高的原因以及结构化的问题。从表 1 数据看,内外部损失成本为CQ的最主要贡献因素。我们选择用柏拉图(Pareto)对不符合成本(内部失败成本CFI和外部失败成本CFE)进行分析,得到如下结果:

从图 1 的结果,我们可以直观地发现,产品的包装问题引起了最多的客户投诉。通过调用相关的财务数据,我们进行了验证,发现产品的包装问题是导致公司花费大量成本进行处理的最主要原因。

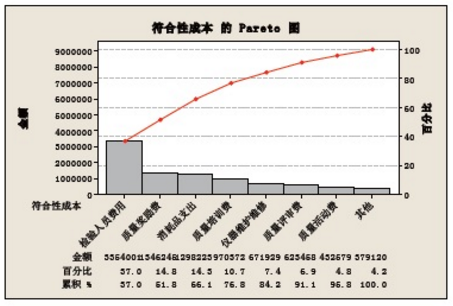

同样的,我们用柏拉图对符合性成本(预防成本CP及鉴定成本CA)进行分析。如图3所示:

从图 2 可以看出:符合性成本中,检验人员费用占据较大比例,其次为质量奖励费和消耗品支出,三者合计达到符合性成本的66%。

对符合性成本进一步分析发现,由于公司所处行业的特殊性,需要对产品进行100%检验,因此,需要较多的检验人员,而且对检验人员素质要求较高。因此,公司的检验人员费用支出较多。而且,由于检验频率高,也要花费比较多的消耗品。

4、控制Control

在Control阶段,我们的主要任务有:

①设计监督机制。

②收集计划的开发和执行的数据。

③文件化新的流程和相关的制度要求。

④通过系统和组织的修正,使改进制度化。

应用以上工具,我们对质量成本偏高的原因进行了剖析,对其中的关键影响因素进行了有效的控制和改善,将系统中不利的因素消除,将有利的因素固化。

总之,对于企业的管理人员,使用质量管理工具不是目的,只是为了更好地追溯问题的源头,发现背后隐藏的真相。同时,也让我们意识到,提升产品质量不是纯粹的投入,而是一种投资,可以收获更多的经济回报。

楼主最近还看过

- 初学者参加六西格玛绿带培训...

[500]

[500] - 案例:微电机行业如何导入精益...[538]

- 能源业精益设计的三大基础[469]

- 深圳A公司运用六西格玛培训实...[803]

- 纺织行业实施精益生产六步法...[1021]

- 如何利用张驰精益生产培训缩...[965]

- 造纸行业如何做好PMC管理工作...[581]

- 某煤矿企业精益生产改善方案...[1104]

- 广州运输业精益六西格玛实战...[796]

- 应收账款很难收回来怎么办?[1597]

官方公众号

智造工程师

-

客服

客服

-

小程序

小程序

-

公众号

公众号

工控网智造工程师好文精选

工控网智造工程师好文精选