无锡A电力公司运用精益管理降成本提效益 点击:313 | 回复:0

发表于:2021-08-03 09:15:22

楼主

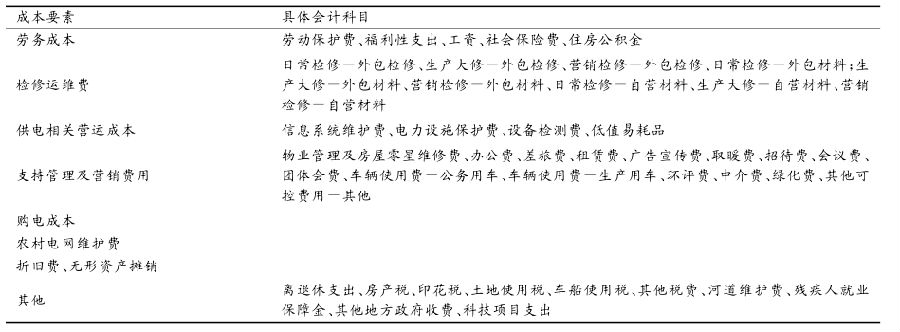

经过前期走访调研,以及对A电力公司实际财务状况的分析,最终确认以下成本要素。在此基础上通过梳理A公司成本费用类会计科目,将该类会计科目与成本要素类型进行对应和归类(见表1)。

通过分析A电力公司全业务活动,并得出基于业务活动的价值链体系,以价值链为依据,以业务活动为核心,对公司的整个价值链活动进行分析,确认主要业务活动,基于主要业务活动之下的业务活动细分,并将同质作业相合并,划分作业中心,最终按照作业中心建立作业成本库。

一、收入分析

营业收入根据不同用户类别的售电量可以合理地分摊到不同的辐射区域以及用户类别。这一步骤可以使我们清楚地看到不同用户类别的收入情况,再结合成本情况进行盈利能力分析就可以得到更全面的结果。

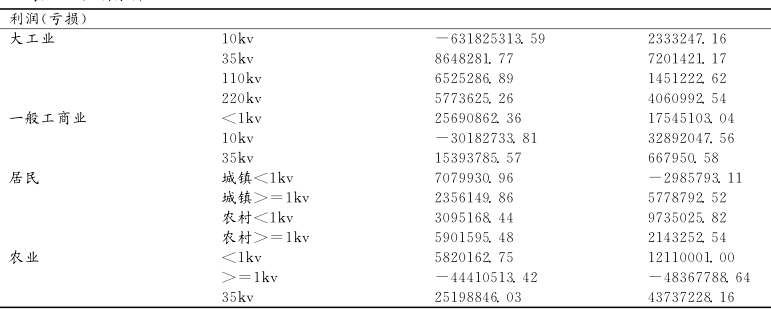

二、盈利分析

此处盈利分析仅以各类用户的盈利分析为示例,其他成本对象盈利分析请读者自行试算推演。如表2所示,各种用户类型的盈利亏损情况一目了然,A企业可据此决定下一步的资源投资计划。

三、成本效益精益化管理模型在供电企业实施应用的意义

1、成本效益精益化管理模型的管理效益

成本效益精益化管理模型通过对基于业务的成本统计和分析,公司在输变配售各个环节的成本更加清晰准确,成本控制更加合理。

2、成本效益精益化管理模型的经济效益

针对资产进行盈利分析测算,首先将基于资产的成本费用支出进行分析,然后得出相关的收入数据,从而得出针对变电站、输电线路等的盈利及效益分析。

3、成本效益精益化管理模型的社会效益

在公司管理变革的要求下,需要对输变配售各个环节成本进行厘清,并针对不同维度的成本对象测算出相应的效益,为进一步的输配分离、售电服务盈利测算提供有效的参考依据。

1分不嫌少!

赏

楼主最近还看过

热门招聘

相关主题

- 客户少,没人,业绩不好咱办?...

[2286]

[2286] - 8大要点,助力化工厂做好6S管...[1088]

- 六西格玛管理统计指南(第三版...[581]

- 今天打开快递:我的功夫茶具完...[1716]

- 东莞建材行业应用精益生产来...[659]

- 六西格玛在蔬菜冷链物流中的...[447]

- 纺织机械业借力六西格玛培训...[1212]

- 六西格玛咨询项目在某公司的...[887]

- 基于精益生产思想的厂房选址...[561]

- 能源行业如何选择线上六西格...[561]

官方公众号

智造工程师

-

客服

客服

-

小程序

小程序

-

公众号

公众号

工控网智造工程师好文精选

工控网智造工程师好文精选