AI 视觉检测制造业全维度分析报告 点击:339 | 回复:0

一、定义与核心制造应用场景

AI 视觉检测(深度学习机器视觉)区别于传统规则式机器视觉,依靠神经网络自主识别不规则、细微、长尾缺陷,覆盖产线全流程:外观缺陷检测、尺寸测量、定位引导、条码读取、异物剔除、装配校验、3D 曲面检测七大场景。

主流落地行业

3C 电子(最大存量市场,28% 份额):手机中框、玻璃盖板、PCB、摄像头模组划痕 / 脏点 / 色差检测;人工目检准确率 82%-88%,AI 稳定 99%+

锂电 / 光伏(增速第一,CAGR38.6%):极片毛刺、隔膜褶皱、硅片隐裂、光伏玻璃气泡检测,ppM 级高精度需求

汽车制造(22% 份额):车身焊缝、电镀件色差、电池 PACK 密封、零部件尺寸、内饰外观检测

半导体(高利润高端赛道):晶圆划痕、封装引脚缺陷、芯片外观,微米级精度壁垒最高

通用制造:食品包装、医药、冶金、纺织、五金冲压,渗透率不足 10%,下沉空间巨大

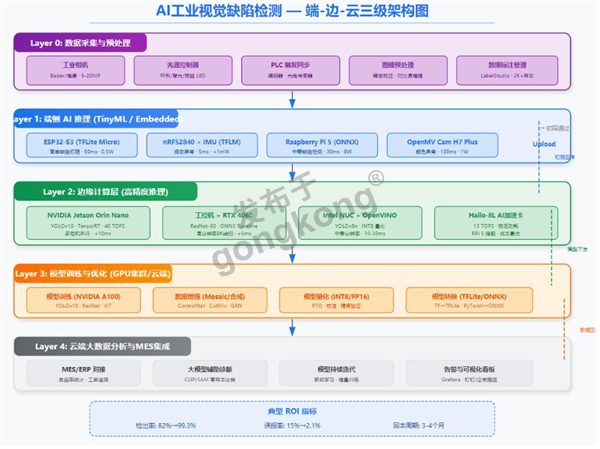

AI视觉端-边-云架构

二、市场分析(2026 最新数据)

1. 市场规模与增速

中国 AI 工业视觉(含软硬件集成):2024 年 127 亿元,2026 年突破 280 亿元,2028 年预计 500 亿元,年复合增速 35%+,为智能制造增速最高细分赛道之一

全球 AI 缺陷检测市场:2026 年 47.46 亿美元,2035 年突破 218 亿美元;中国是全球单一最大市场

结构分化:硬件(相机 / 镜头 / 光源)占 60%,AI 算法软件、实施运维占 40%;利润重心持续向算法、行业解决方案转移

2. 区域分布

长三角(41.3%):半导体、汽车、光伏高端制造集聚

珠三角(26.7%):3C 电子、锂电代工厂为主,广东单省占全国 31.2%

成渝、中部(增速 25%+):新能源产能转移,下沉市场增量来源

京津冀:汽车、精密装备、医疗制造

3. 产业链格局

上游(核心硬件)

光源:奥普特国内龙头,国产化成熟;

工业相机:2D 国产化 82.7%,3D 相机突破 60%,高端高速相机外资(基恩士、康耐视)仍占优;

AI 算力:边缘工控、NPU 加速卡,国产算力替代加速;

光学镜头:舜宇、福光布局工业高精度镜头

中游(方案集成,竞争核心)

三大玩家阵营:

外资龙头:基恩士、康耐视,高端半导体、精密 3C 标杆客户,单价高、服务响应慢;2026 基恩士市占率 9.9% 持续下滑

国产硬件平台厂商:海康机器人、大华、天准科技,一体化 “视觉 + 机器人 + MES” 方案,性价比优势,市占率合计超 29%

AI 算法厂商:商汤、旷视、维视智造,深耕缺陷算法,适配中小柔性产线,下沉市场主力

下游(制造工厂,需求分层)

头部大厂(宁德、比亚迪、富士康、中芯):整线批量采购,单项目 500-1000 万;中小工厂:单点工位改造,预算 50-200 万为主。

4. 核心增长驱动力

人工质检成本上涨:制造业质检岗招工难、流失率高,人工单小时产能仅 120 件,AI 效率提升 50-100 倍,1-3 年回本;人工质检成本占质检总支出 70%

品质管控升级:新能源、半导体对漏检零容忍,人工疲劳漏检无法满足 ppM 级标准

柔性制造刚需:多品种、小批量产线,传统规则视觉无法适配多变缺陷,AI 可自主学习新品类

政策驱动:灯塔工厂、智能制造评级、数字化改造补贴推动机器换人落地

5. 市场发展趋势

2D 标准化落地,3D + 多光谱成增量:曲面、高度、凹凸缺陷必须 3D 结构光,增速远超 2D

软硬一体化:单纯卖硬件逐步淘汰,算法 + 实施 + 年度运维成为标准交付模式

国产化替代加速:中端 3C、锂电、光伏基本实现国产替代,高端半导体逐步突破

端边云协同:边缘实时检测,云端沉淀缺陷数据迭代模型,打通 MES/ERP 数据闭环

三、用户画像(分层客户完整拆解)

(一)客户分层 1:按企业规模

1. 大型龙头制造企业(年产值 50 亿以上)

代表:宁德时代、比亚迪、富士康、立讯、中芯国际、隆基绿能、一汽 / 特斯拉供应链

组织决策人:CTO / 智能制造总监、质量总监、厂长联合决策;预算审批周期 3-6 个月

核心诉求

全产线标准化部署,多工厂统一复制;

高精度(微米级)、极低漏检率(<0.1%);

与 MES、WMS、机器人系统深度打通,数据上云做品质分析;

长期驻场运维、定制化算法迭代、行业专属知识库;

采购特点:招标制,单项目预算 500 万 - 2000 万,优先头部国产一体化厂商,看重交付案例与售后团队;

痛点诉求:多产线模型迁移难、新旧产线系统对接复杂、批量运维成本高。

2. 中型专精特新工厂(年产值 5-50 亿)

代表:汽车零部件厂、PCB 厂、光伏组件配套、锂电中游材料企业

决策人:生产副总 + 质量经理,兼顾成本与效果;审批周期 1-3 个月

核心诉求:单点工位改造替代 3-8 名质检员,快速回本;兼顾精度与设备占地,轻量化边缘部署;基础数据对接现有 MES;

采购特点:预算 80-400 万,优先高性价比国产集成商,接受标准化微调方案,拒绝过度定制;

典型顾虑:投资回报周期、算法是否需要持续付费、现场调试周期过长耽误生产。

3. 中小加工厂(年产值 5 亿以下,下沉市场)

代表:五金冲压、小型塑胶、食品包装、低端电子组装厂

决策人:老板 / 生产厂长一人拍板,极度敏感初始投入;

核心诉求:低成本单点检测,简单易操作,无需专业算法人员维护;能替代 2-4 名工人,回本控制在 2 年内;

采购特点:预算 20-100 万,偏好标准化成品设备,排斥复杂定制;对品牌无要求,优先本地服务商;

核心障碍:资金有限、不懂 AI 技术,担心设备闲置、运维复杂。

(二)客户分层 2:按行业需求特征

3C 电子客户:缺陷种类多(划痕、脏点、色差、崩边),产品迭代快,要求模型快速换型;产线紧凑,设备小型化刚需

锂电 / 光伏客户:高速产线、ppM 级漏检要求,金属 / 硅片强反光,需要 3D + 多光谱;24 小时不间断生产,设备稳定性优先级最高

半导体客户:极致精度(纳米 / 微米)、洁净车间、超高设备门槛,预算充足但交付标准严苛,外资设备仍占主导

通用传统制造(五金 / 食品 / 冶金):环境恶劣(粉尘、高温、油污),预算有限,以简单外观检测为主,AI 渗透率最低,蓝海市场

(三)使用者内部角色画像

质量工程师(一线使用人,关键意见领袖)

痛点:人工质检漏检客诉多、不良流出赔付压力大;希望 AI 降低复检工作量,缺陷判定标准统一可追溯;最怕模型误杀过高导致良品报废。

产线运维工程师

痛点:设备调试复杂、光照 / 振动导致模型漂移、故障无直观报警;缺乏 CV 算法专业能力,无法自主优化模型。

财务负责人

核心关注点:设备采购成本、年运维费用、人工节约测算、投资回收期,对持续算法服务费接受度低。

企业管理层

关注点:智能化工厂申报、政府补贴、品牌数字化形象、长期良率提升带来的利润增量。

四、全链条使用痛点(技术、落地、商业、运维四大维度)

(一)技术底层痛点(AI 算法核心瓶颈,68% 企业反馈)

缺陷样本稀缺,标注成本极高(最大卡点)

产线良品率 99% 以上,缺陷属于稀有长尾事件;单张缺陷图标注 5-15 分钟,需工艺专家参与;罕见缺陷样本不足 50 张,模型训练效果差;人工合成缺陷与真实工况存在偏差,上线后性能跳水。

现场环境干扰,成像不稳定

金属曲面反光、车间粉尘、光照昼夜波动、设备振动、油污遮挡;灰度微小波动即可造成模型误判;高反光工件需定制专用光源,硬件成本上浮 30%。

模型泛化能力差,换型成本高

单批次产线训练的模型,更换产品型号、调整产线速度后准确率大幅下滑;每次换品需重新采集样本微调,耗时 2-4 周,柔性制造适配差;长期出现模型漂移(光源老化、工件批次差异导致精度持续下降)。

精度与实时性无法平衡

高速产线(600 件 / 分钟)要求单帧推理<100ms;高精度大模型算力消耗高,边缘工控算力不足易卡顿;高端算力硬件大幅抬高初始采购成本。

AI 黑盒不可解释,品质追溯难

模型仅输出 OK/NG,无法直观说明缺陷判定依据;出现客诉时难以举证,不符合制造业质量追溯规范;Grad-CAM 热力图等辅助工具精度不足。

(二)产线落地集成痛点(项目交付核心障碍)

新旧设备系统割裂,数据孤岛严重

车间并存老旧 PLC、老旧 MES、SCADA,通信协议不统一;AI 视觉数据无法自动同步生产台账,需要人工导出;60% 工厂存在跨设备数据不通问题,打通集成成本高、周期长。

产线空间与工况适配困难

45% 汽车零部件工厂产线紧凑,无空间部署标准视觉机柜;冶金、压铸高温、重载、高粉尘环境,常规相机光源寿命大幅缩短;狭小内腔、透明工件成像难度大。

项目交付周期长,影响生产排期

完整落地流程:方案设计→光源打光测试→数据采集标注→模型训练→现场调试→稳定性测试,全流程 8-16 周;中小工厂停产调试损失难以承受。

多设备协同不稳定

视觉拍照、机械剔除、传送带速度同步易出现时序误差,导致 NG 产品漏剔除,产生批量不良。

(三)客户商业成本痛点(中小工厂核心顾虑)

前期一次性投入门槛高

一套基础 2D AI 视觉工位设备 20-80 万,3D 方案翻倍;中小企业现金流压力大,银行无专项数字化低息贷款。

隐性运维成本高

专业算法工程师驻场年服务费占设备采购价 15%;光源、相机定期更换,算力服务器电费、折旧成本高;每年模型迭代、新增缺陷标注持续产生费用。

投资回报周期不确定

若产线换品频繁、设备稼动率低,回本周期拉长至 3-5 年;企业难以量化良率提升、客诉减少带来的隐性收益,财务审批阻力大。

收费模式分歧

厂商普遍收取年度算法订阅费,工厂倾向一次性买断永久使用权,双方诉求冲突。

(四)人才与运营痛点

复合型专业人才缺口巨大

工厂内部缺少同时懂工艺、光学、深度学习算法的人员;外部 CV 工程师薪资高,中小工厂无力长期聘用,设备故障只能依赖厂商售后。

一线操作工使用门槛高

传统人工质检仅靠肉眼,AI 系统需调参、查看缺陷热力图、导出报表;中老年操作工学习成本高,抵触智能设备。

行业无统一检测标准

不同工厂、不同客户对缺陷判定阈值(划痕多大算不良)标准不一;模型无统一基准,跨工厂复制需要重新校准。

五、行业解决方向与机会总结

1. 痛点破局技术路线

数据痛点:小样本学习、GAN 缺陷合成、主动学习降低样本依赖;

泛化 / 漂移:在线增量学习、模型自动监测、多工况预训练大模型;

集成痛点:标准化边缘网关、通用工业协议适配、轻量化 MES 对接模块;

成本痛点:模块化标准化硬件、按检测件付费(按量订阅)服务模式。

2. 细分市场机会

下沉中小制造市场:轻量化、低预算标准化单机 AI 视觉设备,20-80 万价位蓝海;

3D 视觉赛道:曲面、高度、凹凸缺陷刚需,增速远超传统 2D;

高污染极端工况:冶金、压铸、化工特种防尘 / 高温视觉方案供给不足;

存量产线改造:存量人工质检工位替换,存量传统机器视觉 AI 算法升级,存量市场空间远超新产线。

3. 核心结论

AI 视觉检测是制造业提质降本的刚性刚需,长期高增长确定性强;当前市场主要矛盾集中在样本数据、泛化能力、集成成本、中小客户预算四大层面;厂商差异化竞争关键在于:细分行业工艺 Know-how、轻量化低成本标准化方案、一站式集成运维服务能力。

官方公众号

智造工程师

-

客服

客服

-

小程序

小程序

-

公众号

公众号

工控网智造工程师好文精选

工控网智造工程师好文精选