工业机器人行业遇冷,19年全球工业机器人行业竞争格局大解析 点击:94 | 回复:0

从全球角度来看,欧美、日本等发达国家的工业机器人研制与应用已有五十余年历史,形成了庞大的产业规模。

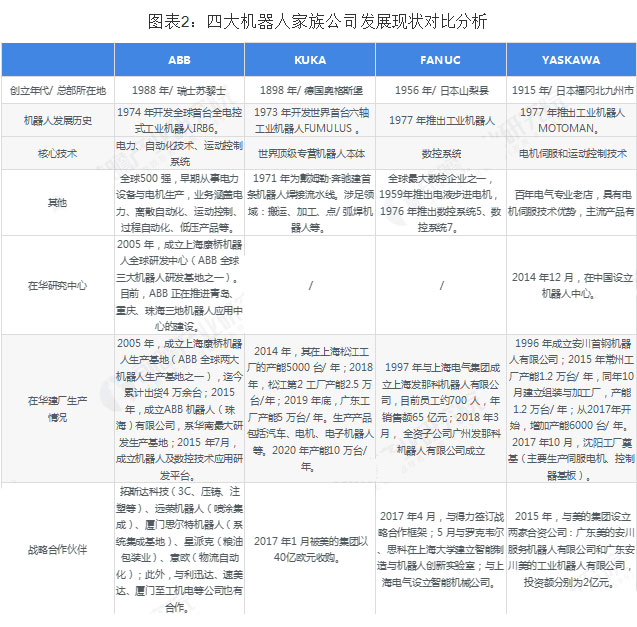

从竞争格局来看,品牌包括瑞典的ABB机器人,日本的FANUC、Yaskawa,德国的KUKA,美国的Adept Technology、American Robot、Emerson Industrial Automation、S-T Robotics等等,其中,KUKA、ABB、YASKAWA和FANUC是全球主要的工业机器人供应商领头羊,位列行业第一梯队,俗称“四大家族”。

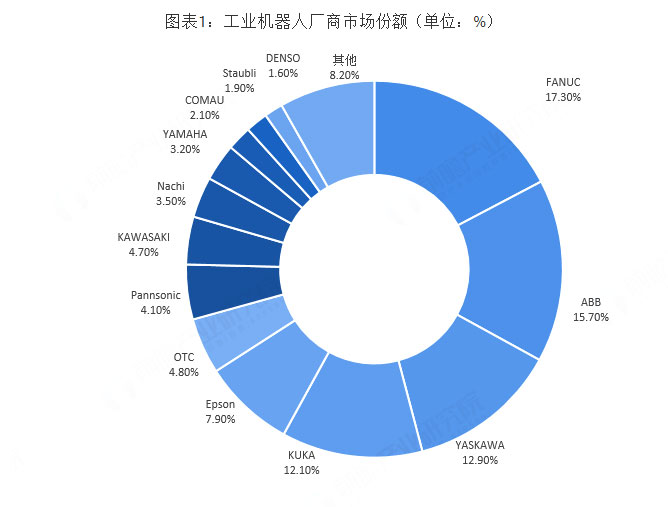

工业机器人四大家族:ABB、发那科、库卡、安川电机最初起家是从事机器人产业链相关的业务。而工业机器人通常由核心零部件、机械本体和系统集成三部分构成。

核心零部件包括减速机、伺服电机和控制器,核心零部件是工业机器人产业的核心壁垒。四大家族在各个技术领域内各有所长,ABB和安川电机从事电力设备电机业务、发那科从事数控系统业务,库卡一开始则从事焊接设备业务,最终他们成为全球领先综合型工业自动化企业,他们能一直屹立不倒于行业内的最主要原因还是在于核心技术的掌握。

数据来源:前瞻

国际市场竞争状况-日企领先,欧美持续递增

从全球工业机器人销量来看,四大家族是全球主要的工业机器人供货商,占据全球约50%的市场份额,其中发那科(FANUC)的销售占比最高,占比达到17.3%。

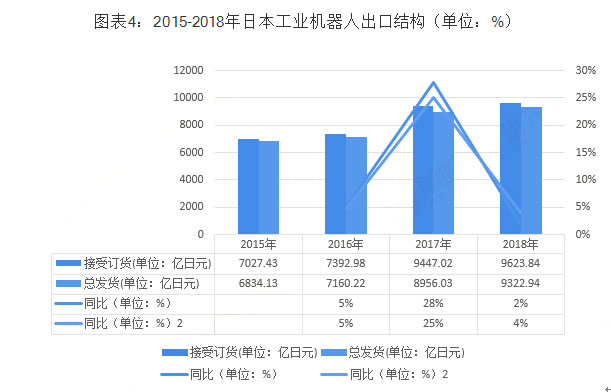

近年来,日本高度重视人工智能的发展。2017年,日本政府发布《下一代人工智能推进战略》;日本内阁在2017年至2018年推出《科学、技术和创新战略2017》、《综合创新战略》、《未来投资战略2018》等多份战略文件,都将人工智能摆在重要位置。

数据来源:前瞻

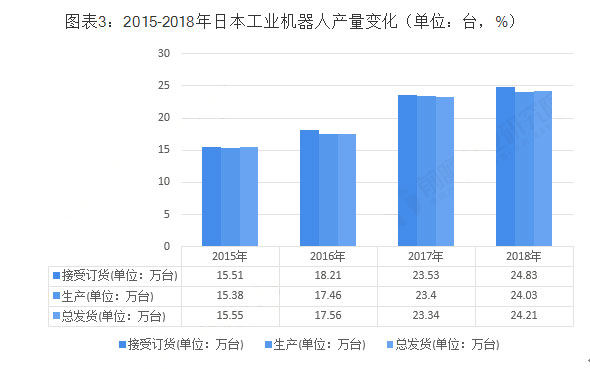

2018年日本的机器人接受订货为24.83万台,同样刷新了最高记录。同时,生产和总发货台数也连增4年,分别达到24.03万台和24.21万台,双双创下历史新高。

数据来源:前瞻

长期以来,美国的机器人产业发展一直处于全球领先的水平。据机器人工业协会(RIA)称,北美公司在2018年以创纪录的速度安装了机器人。2018年出货量为35,880台,比2017年增长了7%。而美国,特别是机器人出货量增长了15%,达到创纪录的28,478台。

在2018年上半年,汽车行业的采购订单量确实是在下降,但其他的行业却在以创纪录的速度增长,同比增长约20%。比如生命科学、食品与消费品等行业中的机器人采购。

欧洲为机器人销量第二大地区。其工业机器人销量增加18%,约6.63万台,达到新峰值。德国成为全球第五大机器人市场,比2016年增加约7%,为21404台。2014-2016年,德国工业机器人年销量一直停滞在2万台左右。

数据来源:前瞻

意大利机器人销量比2016年增加19%,达7713台。2017年,法国机器人市场持续上升,其机器人销量增加16%,约为4900台;西班牙机器人销量约为4200台,创历史新高。

2017年,除了奥地利、葡萄牙等国家外,其他西欧国家机器人销量略有所增加;北欧国家机器人销量有所减少;除罗马尼亚和斯洛伐克等国家外,中东欧国家的机器人销量都显著增加,土耳其的机器人销量为持续增加。

- 大家如何看待 日本爱普生机器...

[928]

[928] - ABB机器人IRC5示教器介绍(一...[1364]

- ABB机器人与欧姆龙plc通讯求...[1324]

- 哪位朋友有焊接机器人的相关...[951]

- 求助:机器人控制柜的RS232通...[899]

- 关于roboguide的许可文件损坏...[2507]

- 爱普生EPSON的机器人有离线仿...[4396]

- 总算把模具喷涂的机器人玩好...[1807]

- ABB机器人PCinterface[942]

- ABB机器人安装流程及拆包流程...[1199]

官方公众号

智造工程师

-

客服

客服

-

小程序

小程序

-

公众号

公众号

工控网智造工程师好文精选

工控网智造工程师好文精选